Panorama économique et politique de la Sardaigne

Statut politique, transports, marché du travail et innovation... Quelles leçons pour la Corse?

Quelle est la situation économique de la Sardaigne ? Comment est-elle organisée politiquement ? Quelles sont ses forces ? Ses faiblesses ? Ces questions, et de nombreuses autres, reviennent régulièrement dans les débats sur le ‘modèle’ duquel la Corse devrait s’inspirer sur les plans économique, social et politique. Elles sont aujourd’hui une mesure de notre ignorance sur l’isola sorella, dont les côtes pointent à une douzaine de kilomètres de Bonifacio. L’observateur attentif de la politique insulaire, et plus largement des discours économiques et politiques français sur le bassin méditerranéen, se trouve toujours étonné du peu d’attention portée à la Sardaigne. On peut considérer qu’il est souhaitable que les agents économiques puissent évoluer librement dans le marché, et que l’intervention publique ne vienne pas interférer dans les échanges quand cela n’est pas nécessaire. Cependant, dans le cas des relations économiques corso-sardes, un certain nombre de frictions (géographiques, culturels, institutionnels, économiques) et d’obstacles (essentiellement informationnels) rendent difficile l’émergence d’interactions durables et nombreuses.

Dans cet article nous allons essayer de remédier à quelques points aveugles du sujet en documentant plusieurs aspects de la politique et de l’économie sardes. Précisons d’emblée que c’est une sélection très incomplète, motivée par l’idée qu’il fallait sélectionner des sujets qui trouvent une résonance dans les problématiques corses. Sans s’essayer à un essai de politique ou d’économie comparée, nous avons plutôt tenté de dresser un (rapide) panorama de la Sardaigne contemporaine, dans lequel le lecteur soucieux de l’avenir politique et économique de la Corse pourra reconnaître des symptômes et – peut-être – l’ébauche de solutions. L’article est divisé en deux sections : la première examine l’organisation politique de la Sardaigne tandis que la seconde présente l’économie sarde ‘en cinq points’.

L’organisation politique de la Sardaigne : insularité et autonomie

La Sardaigne bénéficie d’un statut d’autonomie comme quatre autres régions italiennes : la Sicile, le Trentin-Haut-Adige, le Frioul-Vénétie et la Vallée d’Aoste. Ces régions sont dotées d’un statut spécial depuis la loi constitutionnelle du 26 février 1948 qui prévoit que dans certains cas, ces régions peuvent légiférer de manière exclusive, i.e. « indépendamment » du pouvoir central. Ainsi, l’article 116 de la Constitution italienne énonce : « À la Sicile, à la Sardaigne, au Trentin-Haut Adige, au Frioul-Vénétie Julienne et à la vallée d'Aoste, sont attribuées des formes et des conditions particulières d'autonomie d'après des statuts spéciaux adoptés par des lois constitutionnelles ».

Contrairement aux régions sous statut « classique » qui disposent de compétences partagées et de compétences d’adaptation (Sénat, 2004) qui leur permettent dans le premier cas de légiférer dans le périmètre des lois-cadres nationales et dans le second cas d’adapter les lois nationales, la Sardaigne dispose de compétences exclusives, pour lesquelles elle détient les pouvoirs législatif et réglementaire.

Les compétences exclusives de la Sardaigne, précisées à l’article 3 du Statut portent par exemple sur les points suivants :

- L’urbanisme ;

- L’industrie, le commerce et l’artisanat ;

- L’enseignement primaire ;

- La police locale ;

- Les transports terrestres ;

- etc.

De plus, les pouvoirs régionaux peuvent participer de diverses manières aux décisions de l’Etat central : proposition par l’Assemblée régionale de propositions de lois sur les matières concernant la région au Parlement national, participation du président du gouvernement régional au Conseil des ministres sur les questions intéressant la région, saisine de la Cour constitutionnelle, représentation de la région dans les projets de traités de commerce extérieur qui la concernent.

L’Italie, sans être un Etat fédéral comme l’Allemagne, accorde une autonomie importante à plusieurs régions. Cette autonomie peut-être liée à des particularismes culturels et historiques - pour le Val d’Aoste ou le Trentin Haut-Adige - mais aussi géographiques comme dans le cas de la Sicile et la Sardaigne. En effet, il n’est pas absurde de considérer que l’insularité, a fortioti lorsqu’elle est associée à des difficultés socio-économiques structurelles, nécessite des arrangements institutionnels particuliers et que la remise aux autorités locales - supposées mieux à même de déterminer les besoins du territoire - de pouvoir élargis peut avoir des effets - économiques, sociaux, politiques - positifs.

L’économie sarde en cinq points

Dans cette partie, nous tentons de « résumer » l’économie sarde en cinq points. C’est un choix arbitraire certes, mais qui n’a pas été fait au hasard : chacun de ces points a été choisi car on peut y trouver une projection dans les problématiques structurelles et conjoncturelles qui caractérisent l’économie corse. Les données sont principalement issues des rapports du CRENoS et de la Banque d’Italie sur l’économie sarde. Lorsque d’autres matériaux sont utilisées, cela est précisé. L’ensemble des sources sont détaillées dans la bibliographie.

● Position de la Sardaigne en Europe

La Sardaigne fait partie des « régions en transition » telles que classées par le Fonds européen de développement régional (FEDER), c’est-à-dire de celles qui ont un PIB par tête compris entre 75% et 90% de la moyenne européenne. La Corse se situe dans la même catégorie, tandis que la Sicile ou la Calabre font partie des « régions les moins développées » ( < 75% du PIB par tête moyen) et l’Île-de-France, la Ligurie ou la province de Bolzano des « régions les plus développées » ( > 90% de la moyenne européenne).

La carte suivante permet de se figurer la position de la Sardaigne - et de la Corse - par rapport aux autres régions européennes. Le Nord de l’Italie, les régions les plus prospères de France, le Benelux, l’Autriche, l’Ouest de l’Allemagne ou encore les pays scandinaves comptent parmi les régions les plus développées avec un PIB supérieur à 90% de la moyenne européenne. La Corse et la Sardaigne, comme une partie du centre de la France - la ‘diagonale du vide’ - et de l’ex Allemagne de l’Est sont plus en difficulté avec un PIB se situant entre 75% et 90% de la moyenne européenne. Toute la partie Est de l’Europe se situe encore assez loin du niveau des pays les plus riches du Continent. Une grande partie du Portugal ainsi que le Sud de l’Italie sont également dans cette situation. L’Italie apparaît comme une ‘petite Europe’ à elle seule ; elle regroupe des régions riches et industrielles comme le Haut-Adige, la Lombardie et la Ligurie, des régions moyennes comme la Sardaigne et des régions en grande difficulté dans la ‘botte’ de la péninsule.

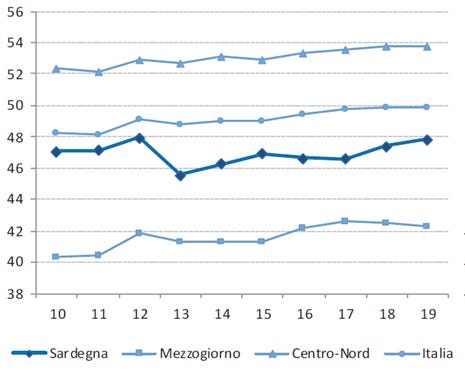

● Le marché du travail en Sardaigne

Parmi les régions du Mezzogiorno, la Sardaigne est celle qui se porte le mieux en 2019. À partir du taux d’activité (rapport entre le nombre de personnes en emploi/chômeurs – les « actifs » – et l’ensemble de la population correspondante) on note que la Sardaigne est sur une tendance à la hausse depuis 2013 et qu’elle tend à réduire l’écart avec la moyenne italienne. À l’inverse, le Mezzogiorno se stabilise à un niveau bas, avec des baisses significatives sur la période 2015-2019 pour la Calabre (-1.2%) et la Sicile (-1.31%).

La variation du taux d’activité est liée à deux phénomènes : la participation au marché du travail d’une part et les dynamiques démographiques d’autre part. Ainsi, les flux migratoires et le vieillissement affectent la composition de la population et donc le nombre d’individus en capacité de participer au marché du travail.

L’augmentation de la force de travail est un bon indicateur de la santé du marché du travail. En effet, la force de travail est constituée des individus en emploi et des individus cherchant activement un emploi, c’est-à-dire l’ensemble des individus qui ne sont pas exclus durablement du marché du travail. À partir de cet agrégat, on peut développer des niveaux d’analyse plus fin, à partir de deux indicateurs : le taux d’emploi et le taux de chômage.

Sur le graphique ci-dessous on peut observer l’évolution du taux d’emploi sur la période 2010-2019. Entre 2018 et 2019 le taux d’emploi augmente de 0.7 points de pourcentage, soit une augmentation de 1.41% en valeur absolue (de 582 055 unités à 590 258 unités).

Le CRENoS rappelle cependant que l’augmentation du taux d’emploi est due à une augmentation des contrats à durée déterminée, tandis que les contrats à durée indéterminée sont en baisse. Par ailleurs, c’est l’emploi des femmes qui tire le taux d’emploi total à la hausse, tandis que l’emploi des hommes reste relativement stable sur la période. On remarque là-aussi que la trajectoire sarde permet à la région de converger vers le taux d’emploi national.

Si l’on passe à présent au taux de chômage, la tendance sarde correspond à celles des autres régions italiennes et à la moyenne nationale. Elle est la 5ème région avec le taux de chômage le plus élevé.

● Infrastructures et trafic maritime

Le fait que la Sardaigne soit une île idéalement située dans la Méditerranée occidentale (proche du Maghreb, sur la route menant au détroit de Gibraltar…) a permis le développement d’infrastructures portuaires de longue date. Ces dernières décennies l’augmentation du trafic maritime commercial en Méditerranée a fait prendre aux ports sardes une nouvelle dimension. Les grandes lignes maritimes de Méditerranée relient les grands pôles de la triade, et sont essentielles dans le transport pétrolier par exemple (ENS de Lyon, 2014). Chaque année, plus de 250 000 navires marchands de plus de 100 tonnes traversent la Méditerranée, ce qui correspond à un quart du volume mondial de transport maritime commercial et un tiers du trafic mondial de transport pétrolier maritime (Ibid). Entre 1997 et 2006, les capacités de transport maritime en circulation ont augmenté de plus de 50% (5) en Méditerranée. La majorité du trafic se fait sur l’axe Suez-Gibraltar en passant par Malte, la Sicile puis le Sud de la Méditerranée – soit le sud de la Sardaigne, précisément où se trouve le port de Cagliari. Avec une croissance annuelle entre 7 et 10% du transport de gaz naturel liquéfié et du trafic de porte-conteneurs, la Méditerranée est une façade maritime dynamique, tirée par le développement du trafic maritime en Asie ces dernières années.

À partir de ces quelques données, on comprend l’intérêt qu’ont les pouvoirs publics de développer des infrastructures portuaires en Sardaigne, et notamment au sud de la Sardaigne – i.e. le port de Cagliari – qui se trouve sur l’une des routes maritimes les plus empruntées du globe.

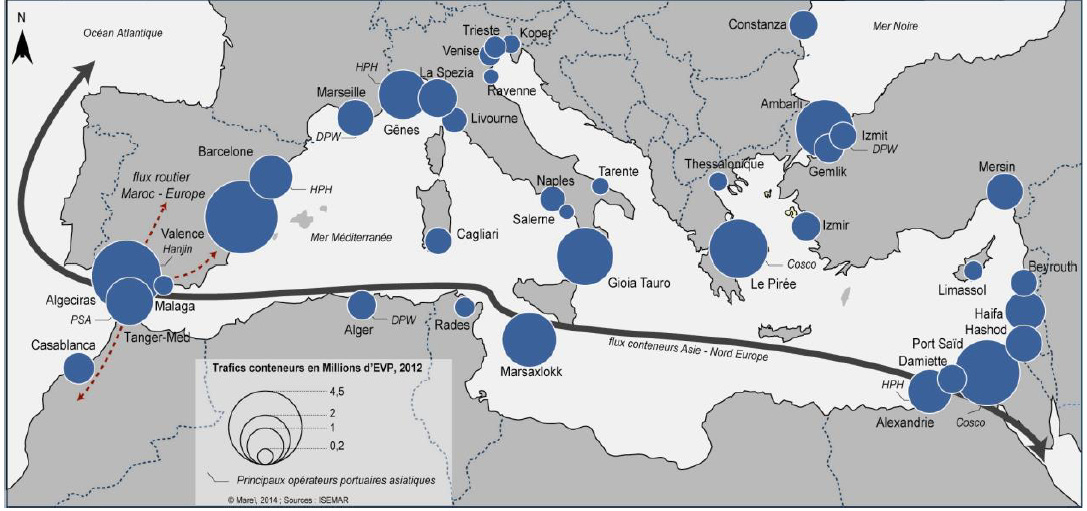

Comme le montre la carte ci-dessus (MarineTraffic.com), le trafic maritime est très dense au niveau de la Sicile, du Nord-Est de l’Italie mais aussi autour de Cagliari (et plus largement le long des côtes françaises et espagnoles jusqu’à Algesiras). Ci-dessous, deux autres cartes soutiennent l’importance d’infrastructures portuaires performantes et développées lorsqu’on se trouve en Méditerranée occidentale. La première représente les principaux ports conteneurisés en millions d’EVP (1 EVP = 1 conteneur de vingt pieds). Cagliari fait partie des principaux ports méditerranéen, bien qu’il soit assez loin derrière Gioia Tauro, Gênes, Barcelone ou Algesiras. Il bénéficie d’une position géographique intéressante, entre Malte-Gioia Tauro et Algesiras. Cette position nécessite cependant une grande compétitivité compte tenu du nombre d’acteurs concurrents. D’ailleurs, l’autre côté de la Méditerranée est également dynamique avec par exemple les ports d’Alger et de Tanger.

La seconde carte résume les principales lignes de « Ro-Ro Cargo » (navires souvent polyvalents passagers/marchandises et ou conteneurs qui sont chargés de véhicules accédant aux navires par des rampes d’accès). De nouveau Cagliari se situe sur un axe important du trafic de rouliers en Méditerranée. On note aussi que la Corse, est au centre des trafics – de conteneurs et de rouliers – mais sans que ceux-ci y fassent escale.

Le port de Cagliari est le 4ème port italien en termes de tonnage brut (5) avec 35.92 millions de tonnes en 2018. Il exploite 29 postes d’amarrage et plus de 50 quais avec environ 8000 navires transitant par le port chaque année (6). Il a une capacité maximale de 50 millions de tonnes de cargo et 1 million de TEU (7). Cagliari bénéficie d’une situation topographique idéale avec un « port naturel » de huit kilomètres carrés, expliquant l’existence d’activité portuaire sur le site depuis plus de deux mille ans. Le port a développé des services à destination de l’industrie pétrochimique et pétrolière – rappelons en effet qu’un tiers du trafic de navires pétroliers transite par la Méditerranée et que la position du port de Cagliari – entre Malte et Gibraltar – en fait une étape privilégiée pour ces navires. Enfin, le statut de destination touristique et l’importance de la continuité territoriale avec la péninsule italienne rendent indispensable le développement d’infrastructures portuaires performantes.

La Banque d’Italie fait le bilan du transport maritime régional sur la décennie 2010-2020. Sur l’ensemble de la période, les ports sardes sont en difficulté, sur le trafic de marchandises comme de passagers. Cette baisse de performances peut s’expliquer par des facteurs endogènes et exogènes. Le choc exogène du Covid-19 sur les chaînes de valeur et le tourisme expliquent la diminution brutale du transport maritime en 2020. En excluant l’année 2020, on peut identifier plusieurs facteurs endogènes à la diminution de l’activité maritime (essentiellement marchande) : (i) le vieillissement des infrastructures du port de Cagliari qui les rend inadaptées aux exigences technologiques et à la taille des derniers navires et (ii) les décisions stratégiques (qui ne sont probablement pas indépendantes des problèmes du port de Cagliari) de plusieurs major players du transport maritime de réorienter son trafic vers le hub de Tanger au Maroc. Ce sont les deux explications endogènes avancées par la Banque d’Italie pour expliquer la contraction du trafic de conteneur et de l’activité de transbordement sur la période 2010-2019.

Concernant le transport de passagers, la proximité du Maghreb permet à la fois d’expliquer l’expansion du début de la décennie 2010, du fait de l’instabilité politique qui a suivi le Printemps arabe en 2011, puis la contraction à partir de 2018-2019 avec une réallocation des moyens des entreprises touristiques vers l’Afrique du Nord et une reprise de confiance chez les consommateurs pour ce type de destination.

● Le capital humain

De nombreux travaux en économie théorique et appliquée ont mis en lumière l’importance du capital humain dans le développement et la croissance économique (Mincer, 1984 ; Mankiw et al., 1992 ; Barro, 2001.) Au même titre que le capital physique (machines, bâtiments, infrastructures de transport etc.), l’investissement dans le capital humain (formation universitaire et professionnelle, accès à la culture etc.) est un paramètre déterminant de la réussite économique d’une région. Elle permet entre autres d’augmenter la productivité des travailleurs et de rendre la région plus attractive aux yeux des investisseurs étrangers. La Commission européenne s’est fixée l’objectif d’atteindre 40% de jeunes entre 30 et 34 ans en possession d’un titre universitaire (ou équivalent). Au niveau communautaire (UE27), Eurostat estime que 40.3% des individus de cette tranche d’âge ont atteint l’objectif. Au niveau régional, les disparités demeurent cependant particulièrement saillantes (Figure 10). La Sardaigne se trouve excessivement en-deçà de l’objectif puisque seulement 21.6% des 30-34 ans sont diplômés en 2019. La croissance de l’indicateur est réelle (+3 points de pourcentage par rapport à 2015) mais insuffisante pour rattraper le retard sur l’objectif européen. Seules la Campanie, la Sicile, les Pouilles et la Calabre font pire au niveau national. L’Italie est d’ailleurs assez mal placée puisque la moyenne nationale est de 27.6%, à peu près au niveau de la Roumanie, la Bulgarie et la Croatie

On remarque par ailleurs que la Grèce et l’Espagne se situent au-dessus de l’objectif et de la moyenne européenne tandis que l’Allemagne, Malte ou la Tchéquie sont significativement sous la barre des 40%. Cet indicateur ne permet donc pas une lecture tout à fait directe sur le lien entre capital humain et performances économiques. Remarquons tout de même que les pays scandinaves et de la Baltique ont d’excellentes performances en la matière et que Malte et l’Allemagne ont connu une forte augmentation (autour de 9/10 points de pourcentage) de leur proportion de diplômés entre 2015 et 2019.

Si l’on prend comme indicateur le pourcentage de scientifiques et ingénieurs dans la population active (Figure 11), on a une vision plus précise des dynamiques à l'œuvre en Europe et de la position de la Sardaigne. Avec 3.9% de la population active occupant un emploi de scientifique ou d’ingénieur, elle se situe à la 209ème place (sur 238) des régions de l’UE27. L’Italie (4.5%) est aussi très en retard sur la moyenne européenne (7.2%). Le nord de l’Europe est caractérisé par des pourcentages élevés (>10%) en Suède, Finlande, Danemark, Pays-Bas, Belgique… tandis que la France est sous la moyenne européenne et l’Allemagne tout juste au niveau de la barre. Cet indicateur est généralement associé à un fort dynamisme économique puisqu’il traduit la présence de phénomènes d’agglomérations (des clusters technologiques et industriels) et de concentrations d’activité à forte valeur-ajoutée, comprenant des innovations techniques et de la recherche et développement (R&D).

Au niveau des adultes impliqués dans une activité de formation / d’instruction sur l’année 2019 (Figure 12), la Sardaigne est aussi assez moyenne avec 8.5% des 25-64 ans contre 10.8% pour la moyenne européenne.

La Sardaigne est en retard sur la moyenne nationale et plus encore sur la moyenne européenne sur l’ensemble des indicateurs. Le CRENoS souligne également que l’abandon des études dans la population des 18-24 ans (17.8% en 2019) est largement au-dessus de la moyenne nationale (14.7%) et de la moyenne européenne (10.2%). Il y a donc un déficit important de capital humain en Sardaigne. Cela signifie que la région risque d’évoluer en marge des secteurs qui génèrent de la croissance économique : numérique, biotechnologies, industrie aéronautique et spatiale, etc. Ces secteurs nécessitent du personnel très qualifié et très spécialisé, avec une forte proportion d’ingénieurs et de docteurs. Par ailleurs, le numérique (création d’applications, développement de logiciels, etc.) ou les biotechnologies (particulièrement la phase de recherche et développement) sont des industries qui souffrent moins de la contrainte insulaire que l’industrie métallurgique, automobile ou chimique. En effet, ces secteurs ne nécessitent pas forcément de grosses capacités de transport puisqu’elles n’ont pas d’output matériel de grande taille (voire pas de produit matériel du tout) qui induit une logistique de transport complexe et coûteuse, d’autant plus qu’il faut - depuis la Sardaigne ou la Corse - rajouter le transport - maritime ou aérien - jusqu’au Continent.

Une politique efficace d’investissement dans l’enseignement supérieur et la recherche doit être couplée à des politiques incitatives à destination des entreprises pour s’installer et particulièrement favoriser l’agglomération des firmes. Les clusters de firmes technologiques et de laboratoires universitaires stimulent l’innovation. Les interactions - formelles et informelles - entre chercheurs et ingénieurs par exemple, la proximité des laboratoires de recherche fondamentale et appliquée, la facilitation du contact et des démarches administratives grâce à une structure intégrée, sont tout autant d’arguments qui plaident en faveur du développement de clusters dans les territoires insulaires, particulièrement quand au sein même de ceux-ci il peut être long et difficile de se déplacer et de communiquer.

● Innovation et R&D

Ce type de cluster technologique existe déjà en Sardaigne avec par exemple le “Sardinia Biomed Cluster”. Ce cluster agrège des entreprises pharmaceutiques, biomédicales et opérant dans le secteur de la génétique et des laboratoires des universités de Cagliari et Sassari. 80% des entreprises engagées dans le “Sardinia Biomed Cluster” déclarent des dépenses de recherche et développement (R&D). La volonté d’agglomération des firmes de ce secteur semble assez efficace - même s’il demeure une marge de progression - puisque 46% des entreprises sardes du secteur biomédical sont basées sur l’un des deux sites du programme.

L’insularité demeure, dans de nombreux cas, un obstacle important au développement d’un tissu entrepreneurial performant et aux dynamiques d’innovation. Plusieurs problèmes se posent aux (petites) îles : coûts de transport élevés, réglementations et institutions inadaptées, difficultés à la génération d’effets d’agglomération… Le CRENoS rapporte que la Sardaigne est une nouvelle fois mal placée avec un niveau de dépense de R&D par habitant équivalent à 26% de la moyenne européenne (par habitant, en base 100) en 2018. Les pays du Nord de l’Europe (Danemark, Suède) et plus généralement de l’Europe occidentale (Belgique, Pays-Bas, Allemagne, Autriche) sont les mieux placés. En Italie, les disparités régionales sont une nouvelle fois très fortes et géographiquement marquées : le Nord est assez performant avec l’Emilie-Romagne, le Piémont et le Trento tandis que le Sud (Basilicate, Sicile et Calabre) se situe en-deçà de la Sardaigne. Sur la période 2014-2018, la dépense de R&D par habitant a augmenté de 13% contre 19% pour l’Europe et 16% pour l’Italie.

Enfin, on peut comparer le poids de l’investissement public et celui de l’investissement privé dans les dépenses de R&D. Avec 75% de dépenses publiques, la Sardaigne se trouve à la dernière place en Italie et à la 96ème (sur 124) en Europe en termes de part des dépenses privées. On sait pourtant que ce sont dans les régions où les dépenses privées de R&D - incitées et stimulées par les gouvernements - sont les plus élevées qu’on observe l’apparition de clusters innovants et économiquement performants. L’activité d’innovation des entreprises est au niveau global assez basse puisque seulement 38% des entreprises ont introduit une innovation de produit (introduction d’un nouveau produit ou d’un nouveau service sur le marché) ou de procédé (automatisation d’une chaîne de production, amélioration de la qualité de processus de production/distribution, élévation des critères environnementaux et de sécurité…) alors que ce chiffre s’élève à 54% pour le Nord-Est de l’Italie et 50% au niveau national. La transition digitale des activités de vente et de promotion est aussi identifiée comme un facteur déterminant de la croissance des entreprises. Seules 58% des entreprises sardes de plus de 10 employés utilisent un site internet (ou disposent d’une page web) à des fins publicitaires ou commerciales. Tandis que les régions du Nord de l’Italie dépassent les 80% et que la moyenne nationale se situe à 73%, la Campanie (57%), la Sicile (56%) et Molise (50%) ferment la marche.

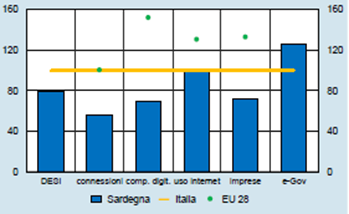

Le rapport annuel de la Banque d’Italie sur l’économie de la Sardaigne souligne aussi le retard de l’île - et plus largement de l’Italie - sur l’usage des outils numériques. Le Digital Economy and Society Index (DESI) élaboré par la Commission européenne depuis 2015 synthétise la performance digitale des membres de l’Union. Le DESI retient cinq facteurs : la dotation en infrastructures et le degré d'utilisation des réseaux (connectivité), les niveaux de compétence numérique, l'utilisation des services en ligne par les ménages, le degré de numérisation des entreprises et la gamme de services offerts par l'administration publique. La Banque d’Italie adapte cet indicateur au niveau régional. On voit Figure 16, le niveau de la Sardaigne (barres bleues) de l’Italie (segment horizontal) et de l’Union (points verts).

Eléments de conclusion

La Sardaigne, bien qu’étant plus grande et plus peuplée, partage avec la Corse un ensemble de faiblesses : coûts de transport à l’exportation, difficultés quant au développement d’un tissu entrepreneurial local, manque de dépenses de R&D et généralement d’investissements privés, liens entreprises-universités encore trop ténus, zones difficilement accessibles, sur-spécialisation touristique, sans parler des problèmes non-économiques comme l’accès aux soins, aux services publics ou à une offre culturelle diversifiée.

Les années 2015-2019 autorisent à être optimistes sur plusieurs points : création de clusters technologiques, début de rattrapage sur un certain nombre d’indicateurs par rapport à la moyenne européenne. La crise économique induite par la pandémie de Covid-19 fait malgré tout peser des incertitudes sur l’économie sarde. Les confinements successifs et les restrictions de la déplacement ont démontré à quel point l’industrie touristique pouvait être sensible à des chocs exogènes affectant la mobilité des individus.

La compétitivité portuaire de Cagliari, l'approfondissement des relations entre recherche universitaire et recherche privée ou encore l’amélioration des réseaux de transport et la lutte contre le décrochage scolaire sont les thèmes qui détermineront les performances sociales et économiques de la Sardaigne dans les années à venir. Faisons remarquer que ces thèmes - et le souci sur la vulnérabilité de l’industrie touristique - sont aussi au cœur des réflexions sur l’avenir de la Corse et sur le modèle économique qu’il convient d’adopter lorsqu’on est une petite île fortement spécialisée dans le tourisme.

Références

Banca d’Italia. (2021). L’economia della Sardegna. Rapporto annuale.

Deiana, C. (2021). Economia della Sardegna. 28° Rapporto 2021.

ENS de Lyon. (2014). Flottes et flux maritimes en Méditerranée . Géoconfluences URL : http://geoconfluences.ens-lyon.fr/glossaire/flottes-et-flux-maritimes

Mankiw, N. G., Romer, D., & Weil, D. N. (1992). A contribution to the empirics of economic growth. The quarterly journal of economics, 107(2), 407-437.

Mareï, N., & Ducruet, C. (2014). L’intégration économique de la Méditerranée par les réseaux maritimes et portuaires. Maghreb-Machrek, (2), 11-33.

Mincer, J. (1984). Human capital and economic growth. Economics of education review, 3(3), 195-205.

Sénat. (2004). L’autonomie insulaire de la Sardaigne : un exemple pour la Corse ? Compte-rendu de la mission effectuée à Rome et à Cagliari par une délégation du groupe sénatorial France-Italie du 5 au 7 juillet 2004.

Serry, A., & Kerbiriou, R. (2021). Les signaux AIS et la cartographie de la circulation maritime. In Tous (im) mobiles, tous cartographes? Approches cartographiques des mobilités, des circulations, des flux et des déplacements Méthodes, outils, représentations, pratiques et usages.